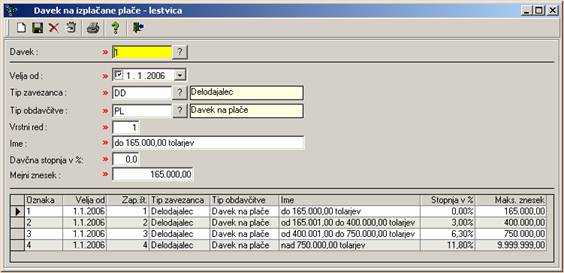

Lestvica davka na izplačane plače

Stopnje davka na izplačane plače za leto 2006 so določene

v Zakonu o spremembi in dopolnitvah zakona o davku na izplačane plače – ZDIP-D

(Uradni list RS, št. 108/05).

Zakon:

http://www.uradni-list.si/1/ulonline.jsp?urlid=200525&dhid=74713

Sprememba:

http://www.uradni-list.si/1/ulonline.jsp?urlid=2005108&dhid=79185

Tabela s stopnjami davka od 1. januarja 2006 do 31.

decembra 2006:

|

Če znaša mesečna bruto plača zaposlenega |

Znaša stopnja davka |

|

do 165.000

tolarjev |

0 % |

|

nad 165.000 do

400.000 tolarjev |

3,0 % |

|

nad 400.000 do

750.000 tolarjev |

6,3 % |

|

nad 750.000

tolarjev |

11,8 % |

Ob vsaki objavi Zakonu o spremembi in dopolnitvah zakona o davku na izplačane plače vnesemo novo davčno lestvico. vpisujemo datum, od katerega naprej velja nova vrstica v lestvici. Lestvico sestavljajo stopnje od 1 do 4.

Lestvica je uporabljena v fazi

obračuna plače. Za vsakega zaposlenca se zabeleži mesečna bruto plača kot

osnova za izračun davka na izplačane plače, stopnja davka in izračunani znesek davka.

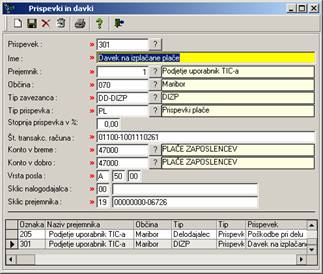

Za davek na izplačane plače je uporabljena vrsta izplačila

V šifrantu vrst izplačil je v polje Ime vpisano besedilo »Davek na izplačane plače«, ki se izpiše v poročilih Rekapitulacija in Obračun po zaposlencih za samostojne podjetnike.

Podatki, ki so potrebni v klasičnem in elektronskem plačilnem prometu za nakazilo davka na izplačane plače so vpisani v šifrantu davkov in prispevkov.

i Pred prvim obračunom moramo v polje Prejemnik vpisati šifro poslovnega partnerja (DURSa), ki mu bomo nakazali davek na izplačane plače in popravimo Sklic prejemnika tako, da namesto niza 00000000 vpišemo davčno številko izplačevalca plače brez predpone SI.