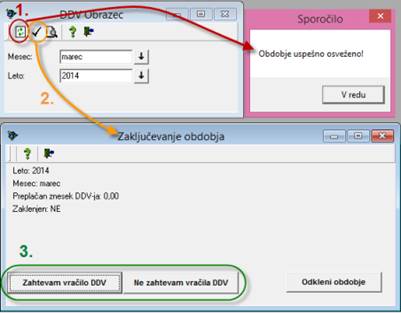

1.

DDV Obrazec

2. Knjiženje prejetih faktur

1. DDV Obrazec

Modul se uporablja za izpis in pripravo

Obrazca DDV-O.

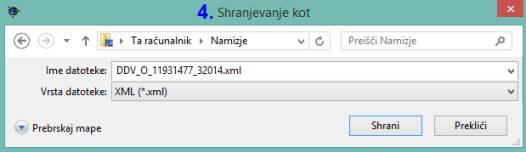

Najprej osvežite podatke, v modulu Zaključevanje obdobja izberete ali

boste zahtevali vračilo davka ali ne. Odpre se Vam okno za shranjevanje

datoteke, katero boste potem uvozili v e-davke.

2.

Knjiženje

prejetih faktur

Račun za prejeto blago od

domačega davčnega zavezanca

Vrednost

računa 122,00 EUR z višjim DDV.

DDV

način: 0 – blago in storitve

|

Št. |

V breme |

DDV |

V dobro |

DDV |

Znesek |

Obr. DDV-O |

|

1. |

660 |

0 |

|

|

100,00 |

31 |

|

2. |

160 |

13 |

|

|

22,00 |

41 |

|

3. |

|

|

220 |

8 |

122,00 |

|

Knjiga P-RAČ

122,00 stolpec 8

22,00 stolpec 12 in 15

Račun za prejeto blago od

domačega davčnega zavezanca – različna datuma opravljene storitve in prejema

računa

Vrednost

računa 109,50 EUR z nižjim DDV.

DDV

način: 0 – blago in storitve

Storitev

opravljena 28.4.2010

Račun

prejet 5.5.2010

Datum

knjiženja 28.4.2010

|

Št. |

V breme |

DDV |

V dobro |

DDV |

Znesek |

Obr. DDV-O |

|

1. |

660 |

|

297 |

|

100,00 |

|

Datum

knjiženja 5.5.2010

|

Št. |

V breme |

DDV |

V dobro |

DDV |

Znesek |

Obr. DDV-O |

|

1. |

297 |

|

|

|

100,00 |

|

|

2. |

160 |

12 |

|

|

9,50 |

42 |

|

3. |

|

|

220 |

8 |

109,50 |

31 |

Knjiga P-RAČ v obdobju maj

109,50 stolpec 8

9,5 stolpec 12 in 14

Račun za reprezentanco (gostinske

storitve – DDV se ne odbija)

Vrednost

računa 115,75 EUR, od tega 11,00 EUR z višjim DDV in 4,75 EUR z nižjim DDV.

DDV

način: 0 – blago in storitve

|

Št. |

V breme |

DDV |

V dobro |

DDV |

Znesek |

Obr. DDV-O |

|

1. |

417 |

114 |

|

|

61,00 |

|

|

2. |

417 |

113 |

|

|

54,75 |

|

|

3. |

|

|

220 |

8 |

115,75 |

31 |

Knjiga P-RAČ

115,75 stolpec 8

14,75 stolpec 13

Storitev neobdavčena z DDV

Znesek

obračunanih zamudnih obresti: 78,22 EUR

DDV

način: 0 – blago in storitve

|

Št. |

V breme |

DDV |

V dobro |

DDV |

Znesek |

Obr. DDV-O |

|

1. |

741 |

|

281 |

|

78,22 |

|

Ni zapisa v nobeni knjigi

Račun študentskega servisa

Delo

študenta: 500,00 EUR

Zavarovanje

za študenta: 4,34 EUR

Koncesijska

dajatev: 60,00 EUR

20% DDV

od 60,00: 12,00 EUR

SKUPAJ

RAČUN 576,34 EUR

DDV

način: 6-Faktura dav. zavezanca-obdavčen in neobdavčen

promet

|

Št. |

V breme |

DDV |

V dobro |

DDV |

Znesek |

Obr. DDV-O |

|

1. |

416 |

9 |

|

|

504,34 |

|

|

2. |

416 |

|

|

60,00 |

|

|

|

3. |

160 |

13 |

|

|

12,00 |

41 |

|

4. |

|

|

220 |

8 |

576,34 |

31 |

Po

želji se lahko znesek 4,34 EUR knjiži na poseben konto.

Knjiga P-RAČ

72,00 stolpec 8

12,00 stolpec 12 in 15

Račun za storitve od osebe, ki ni

davčni zavezanec

Račun

za reklamne storitve v višini 150,00 EUR, DDV ni obračunan ker pravna oseba ni

zavezanec za DDV skladno s 94. členom

ZDDV-1

DDV

način: 0 – blago in storitve

|

Št. |

V breme |

DDV |

V dobro |

DDV |

Znesek |

Obr. DDV-O |

|

1. |

417 |

|

220 |

|

150,00 |

|

Ni zapisa v nobeni knjigi ddv

Račun za storitve oproščene DDV

Prejeti

račun za zavarovalno premijo od slovenskega podjetja v višini 750 EUR

DDV

način: 0 – blago in storitve ali 2-Faktura davčnega zavezanca storitev

oproščena DDV

|

Št. |

V breme |

DDV |

V dobro |

DDV |

Znesek |

Obr. DDV-O |

|

1. |

415 |

9 |

220 |

|

750,00 |

|

Knjiga P-RAČ

750,00 stolpec 9

Račun prejet od kmeta z

dovoljenjem za pavšalno nadomestilo

Vrednost

računa 100,00 EUR, na to 8% pavšalnega nadomestila

DDV

način: 0 – blago in storitve ali 5-Faktura za pavšal

|

Št. |

V breme |

DDV |

V dobro |

DDV |

Znesek |

Obr. DDV-O |

|

1. |

400 |

17 |

100,00 |

31 |

||

|

2. |

160 |

18 |

|

8,00 |

43 |

|

|

3. |

|

|

220 |

|

108,00 |

|

Knjiga P-RAČ

108,00 EUR stolpec 8

100,00 EUR stolpec 16

8,00 EUR stolpec 12 in 17

Račun za reprezentanco (kmet pavšalist – pavšalno nadomestilo se ne odbija)

Vrednost

računa 108,00 EUR, od tega 8,00 EUR pavšalnega nadomestila, ki se ne odbija.

DDV

način: 0 – blago in storitve ali 5-Faktura za pavšal

|

Št. |

V breme |

DDV |

V dobro |

DDV |

Znesek |

Obr. DDV-O |

|

1. |

417 |

20 |

|

|

108,00 |

|

|

3. |

|

|

220 |

8 |

108,00 |

31 |

Knjiga P-RAČ

108,00 stolpec 8

8,00 stolpec 13

Račun za nepremičnino

Vrednost

računa 12.200,00 EUR z višjim DDV..

DDV

način: 0 – blago in storitve (OPOMBA – v kontnem planu je potrebno predhodno

izbrati tip osnovnega sredstva na kontu)

|

Št. |

V breme |

DDV |

V dobro |

DDV |

Znesek |

Obr. DDV-O |

|

1. |

027 |

19 |

|

|

10.000,00 |

34 |

|

3. |

160 |

13 |

|

|

2.200,00 |

41 |

|

4. |

|

|

220 |

8 |

12.200,00 |

31 |

Knjiga P-RAČ

12.200,00 stolpec 8

10.000,00 stolpec 10

2.200,00 stolpec 12 in 15

Račun za nakup opreme

Vrednost

računa 2.440,00 EUR z višjim DDV.

DDV

način: 0 – blago in storitve (OPOMBA – v kontnem planu je potrebno predhodno

izbrati tip osnovnega sredstva na kontu)

|

Št. |

V breme |

DDV |

V dobro |

DDV |

Znesek |

Obr. DDV-O |

|

2. |

047 |

19 |

|

|

2.000,00 |

35 |

|

3. |

160 |

13 |

|

|

440,00 |

41 |

|

4. |

|

|

220 |

8 |

2.440,00 |

31 |

Knjiga P-RAČ

2.440,00 stolpec 8

2.000,00 stolpec 11

440,00 stolpec 12 in 15

Račun za storitve skladno s 76. a

členom, ko mora prejemnik storitve obračunati DDV

Prejeti

račun za gradbene storitve v višini

1.000,00 od slovenskega davčnega

zavezanca, za katere mora prejemnik računa obračunati in plačati višji DDV in

ima pravico do odbitka celotnega vstopnega davka.

DDV način: 0 –

blago in storitve

|

Št. |

V breme |

DDV |

V dobro |

DDV |

Znesek |

Obr. DDV-O |

|

1. |

410 |

|

220 |

150 |

1.000,00 |

31a |

|

2. |

160 |

153 |

260 |

155 |

220,00 |

25,41 |

ALI

DDV način: 9 –

Obrnjena davčna obveznost po 76a členu

|

Št. |

V breme |

DDV |

V dobro |

DDV |

Znesek |

Obr. DDV-O |

|

1. |

410 |

|

220 |

8 |

1.000,00 |

31a |

|

2. |

160 |

17 |

260 |

15 |

220,00 |

25,41 |

Knjiga

P-RAČ-76a

1.000,00

stolpec 8

220,00

stolpec 12 in 14

Račun za storitve delno obdavčene

skladno s 76. a členom in delno z običajnim načinom obdavčitve z obračunanim

DDV

Prejeti

račun za gradbene storitve v višini

1.000,00 od slovenskega davčnega

zavezanca, za katere mora prejemnik računa obračunati in plačati višji DDV in

ima pravico do odbitka celotnega vstopnega davka. Na istem računu je zaračunana

tudi prevozna storitev v višini 100,00 EUR od katere je obračunan višji DDV v

znesku 22,00 EUR. Račun tako znaša skupaj 1.122,00 EUR.

DDV način: 0 –

blago in storitve

|

Št. |

V breme |

DDV |

V dobro |

DDV |

Znesek |

Obr. DDV-O |

|

1. |

410 |

|

220 |

150 |

1.000,00 |

31a |

|

2. |

160 |

153 |

260 |

155 |

220,00 |

25,41 |

|

3. |

410 |

|

|

|

100,00 |

|

|

4. |

|

|

220 |

8 |

122,00 |

31 |

|

5. |

160 |

13 |

|

|

22,00 |

41 |

Knjiga

P-RAČ-76a

1.000,00

stolpec 8

220,00

stolpec 12 in 14

Knjiga

P-RAČ

122,00

stolpec 8

22,00

stolpec 12 in 15

Račun za storitve skladno s 76. a

členom, ko mora prejemnik storitve obračunati DDV in nima pravice do odbitka

vstopnega davka

Prejeti

račun za gradbene storitve v višini

1.000,00 od slovenskega davčnega

zavezanca, za katere mora prejemnik računa obračunati in plačati višji DDV in

nima pravice do odbitka vstopnega davka.

DDV način: 0 –

blago in storitve

|

Št. |

V breme |

DDV |

V dobro |

DDV |

Znesek |

Obr. DDV-O |

|

1. |

410 |

|

|

|

1.220,00 |

|

|

2. |

|

|

220 |

150 |

1.000,00 |

31a |

|

3. |

|

|

260 |

155 |

220,00 |

25 |

Knjiga

P-RAČ-76a

1.000,00

stolpec 8

220,00

stolpec 12

Račun za dobavo blaga iz EU

Prejeti račun

za blago iz Nemčije v znesku 1.000,00 EUR, ki je zavezano obračunu DDV po višji

stopnji.

DDV način: 13

– blago EU

|

Št. |

V breme |

DDV |

V dobro |

DDV |

Znesek |

Obr. DDV-O |

|

1. |

660 |

|

221 |

8 |

1.000,00 |

32 |

|

2. |

160 |

12 |

260 |

14 |

220,00 |

41,23 |

Knjiga

P-RAČ-P

1.000,00

stolpec 8

220,00

stolpec 16 in 18

Račun za dobavo osnovnega

sredstva iz EU

Prejeti račun

za dobavljeno osnovno sredstvo iz Nemčije v znesku 1.000,00 EUR, ki je zavezano

obračunu DDV po višji stopnji.

DDV način: 13

– blago EU

|

Št. |

V breme |

DDV |

V dobro |

DDV |

Znesek |

Obr. DDV-O |

|

1. |

047 |

19 |

221 |

8 |

1.000,00 |

35, 32 |

|

2. |

160 |

12 |

260 |

14 |

220,00 |

41, 23 |

Knjiga

P-RAČ-P

1.000,00

stolpec 8 in 11

220,00

stolpec 16 in 18

Račun za storitve iz EU, za katere

mora davčni zavezanec v Sloveniji narediti samo obdavčitev

Prejeti račun

za storitve davčnega zavezanca iz

Nemčije v znesku 1.000,00 EUR, ki je zavezano obračunu DDV po višji stopnji v

Sloveniji.

DDV način: 14

– storitve EU

|

Št. |

V breme |

DDV |

V dobro |

DDV |

Znesek |

Obr. DDV-O |

|

1. |

416 |

|

221 |

8 |

1.000,00 |

32a |

|

2. |

160 |

12 |

260 |

14 |

220,00 |

41, 23a |

Knjiga

P-RAČ-S

1.000,00

stolpec 8

220,00

stolpec 12,16 in 18

Račun za storitve iz EU, za

katere mora davčni zavezanec v Sloveniji narediti samo obdavčitev

Prejeti račun za

storitve davčnega zavezanca iz Nemčije v znesku 1.000,00 EUR ki je zavezano

obračunu DDV po stopnji 9,5% v Sloveniji.

DDV način: 14

– storitve EU

|

Št. |

V breme |

DDV |

V dobro |

DDV |

Znesek |

Obr. DDV-O |

|

1. |

416 |

|

221 |

8 |

1.000,00 |

32a |

|

2. |

160 |

11 |

260 |

13 |

95,00 |

42, 24a |

Knjiga

P-RAČ-S

1.000,00

stolpec 8

95,00

stolpec 12, 17 in 15

Račun za storitve iz tretjih

držav, za katere mora davčni zavezanec v Sloveniji narediti samo obdavčitev

Prejeti račun

za storitve davčnega zavezanca iz Bosne v znesku 1.000,00 EUR, ki je zavezano

obračunu DDV po višji stopnji v Sloveniji.

DDV način: 4 –

faktura davčnega zavezanca, ki nima sedeža v SLO

|

Št. |

V breme |

DDV |

V dobro |

DDV |

Znesek |

Obr. DDV-O |

|

1. |

419 |

|

221 |

|

1.000,00 |

33 |

|

2. |

160 |

16 |

260 |

|

220,00 |

41,25 |

Knjiga

P-RAČ-S

1.000,00

stolpec 8

220,00

stolpec 12,16 in 18